三季度聚氨酯行业整体表现难言理想,行业景气度先扬后抑,作为传统需求淡季的7-8月聚氨酯产品涨跌交错,淡季中部分发泡类原料及鞋材类原料表现尚可圈可点,但基本利好因素来自于供应端的不稳定。而9月上半月聚氨酯行业几乎迎来全线下挫,其惨烈程度也一度令人咋舌。

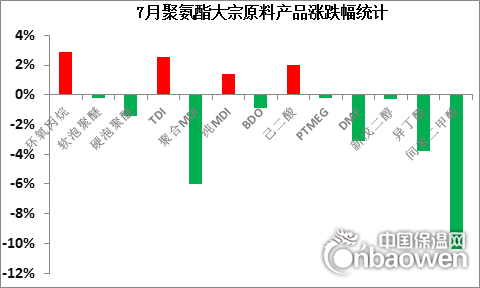

图1 7月聚氨酯大宗原料产品涨跌幅统计

承接二季度末部分高点,7月部分聚氨酯原料产品价格延续涨势,具有代表性的产品为TDI、环氧丙烷等发泡原料产品,其中环氧丙烷涨幅排名第一,但月度平均涨幅仅不足3%。造成部分产品上涨的主要原因为装置集中检修,供应紧缩支撑价格上行。而接近70%的聚氨酯产品出现不同程度下滑,作为传统聚氨酯需求淡季,产品价格下行属于合理范畴,其中间苯二甲酸跌幅最大,超过10%。

除了聚氨酯行业惯性的需求淡季效应外,更为严苛的环保检查对聚氨酯中下游行业影响扩大化,从华北-华东-华中-华南,地域的宽泛性也令部分中小不合规终端企业受创严重,特别是发泡类下游,海绵、家具、板材厂等小厂遭遇不同程度 “血洗”,从而一定程度影响需求,利空因子逐步升华。

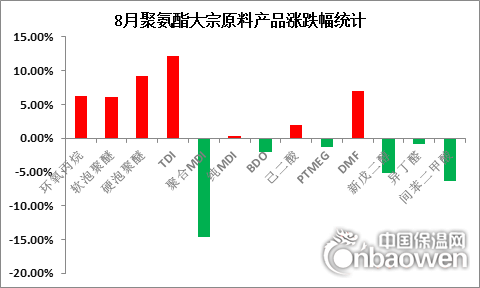

图2 8月聚氨酯大宗原料产品涨跌幅统计

8月聚氨酯行业依旧是喜忧参半,环丙、聚醚产业链继续发力上行,关联产品TDI、聚合MDI走势分化加剧,环丙、软泡、TDI等产品上涨幅度围绕在6%-12%,涨价主要因素依然是供应不稳定造成货紧价扬。其次,伴随国际原油价格不断回升,原料丙烯价格亦涨至近四年来新高,成本支撑利好环丙、聚醚产业链。再者,受中美贸易关税纷争及人民币汇率贬值干扰,终端部分出口订单激增,需求在传统淡季之余保持稳定增量,故给价格持续走高提供了良好的温床。

然其他PU原料表现均不理想,除纯MDI及己二酸窄幅上行外,其余鞋材、聚酯树脂原料均延续疲弱态势。其中聚合MDI跌幅快速放大,8月其跌幅增至14.6%,比去年同期水平下跌28.8%,跌势可谓汹汹!而造成其大跌不止的主要原因是,关联产品F141B发泡剂市场大涨,一货难求,其主要应用于下游领域外墙、管道保温行业。由于受环保限制,目前国内F141B市场属于限额生产,目前国内生产的厂家仅有浙江三美、浙江巨化、常熟三爱富、淄博鲁轩,货源异常紧张,商家多惜售拉涨,价格跳跃上行。8月作为传统需求旺季,却因F141B发泡剂价高难入,而造成终端开工不足,需求未增反降,明显影响聚合MDI复苏进展。

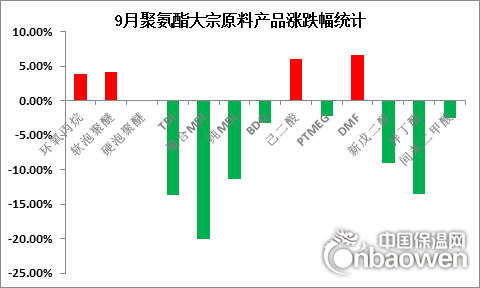

图3 9月聚氨酯大宗原料产品涨跌幅统计

不知不觉中“金九”悄然而至,然今年传统需求旺季成色大降,鉴于长期处于高位的原料严重侵蚀下游及终端利润,叠加动荡的外贸环境,严苛的环保、安全等检查以及收紧的资金流动性,聚氨酯行业特别是中下游行业生存压力激增,需求易降难升,整体缺乏亮点。9月聚氨酯板块仅有四个产品上涨,且涨幅均价前两月有所缩窄。“红盘示人”的产品主要包括环丙、软泡、己二酸及DMF,其涨幅控制在4%-6%范围内。上涨原因基本与前两月大同小异,供应缩紧是价格上涨最好的催化剂。

而月内异氰酸酯类产品跌幅最大,聚合MDI跳水接近20%,纯MDI跌幅亦高达11%,TDI也一改强势风势掉头向下,跌幅14%;聚酯树脂原料全线低迷,月均跌幅超过8%;PU大料萎靡难振,价格继续筑底运行。

纵观三季度以来,聚氨酯多数产品上演“绿肥红瘦”,但在该产业链条下,“寡头垄断”产品盈利能力依旧是“瘦死的骆驼比马大”,以TDI、聚合MDI、纯MDI、环丙等产品为例,其产品盈利率仍高达28%-47%。而明显处于产能过剩的品种,其盈利能力基本位于低位甚至是亏损状态,例如己二酸、BDO、聚醚、DMF、新戊二醇等产品毛利率围绕在-9.8%至5%区间内。

图4 2018年中国环氧丙烷市场月度均价走势图

其中环氧丙烷强势话语权地位更是难以撼动,尽管遭遇外围动荡的经济环境,“金九”需求褪色,但环丙依旧上演“这边风景独好”的大戏。三季度环丙整体呈现震荡上行态势,涨多跌少,季度内华东市场高点一度站上13400元/吨一线,问鼎年内第二高点。三季度华东环丙均价接近12500元/吨,环比上涨6.1%,同比上涨11%。季度内北方环丙装置频繁异常故障,造成现货供应不宽松,对环丙价格助推明显。而外围贸易局势纷争,致使部分终端避险情绪增加,7-8月部分需求提前启动,“淡季不淡”,支撑环丙价格持续上行。反观进入九月,下游需求表现却乏善可陈。三季度环丙平均利润3500元/吨,环比上涨8.2%,同比下降18.1%。9月下旬原料丙烯连续走高,另一原料液氯月底价格大涨,致使月底环丙成本增加,利润略缩水。

金九已逝,银十将至,聚氨酯板块能否抓住最后的旺季“稻草”实现逆袭?大多数业者对此信心不足,整体看纷杂的贸易环境对中国聚氨酯行业影响深远,外部因素的影响在四季度或表现的更为明显。9月18日,美国政府宣布将于9月24日起,对原产于中国2000亿美元商品加征10%进口关税,除之前加征关税包括的汽车、床垫、家具、玩具等,此次皮革制品及鞋靴类产品也多有涉及,据相关统计,美国市场中41%以上的服装产品、72%以上的鞋类产品均来自于中国。中国方面立即采取反制措施,对价值600亿美元的美国商品征加5%-10%的关税。

此次加征关税,清单中均涉聚氨酯产品如下:

外部贸易环境复杂多变,政策落地本身具有较强的不确定性,对于四季度聚氨酯行业特别是需求方面来说,心态的负面影响远远大于量能本身的影响。从中国对美进口产品加征关税角度看,一定程度有利于保护民族产业,但上述产品中美国进口占比较低,利好不明显。其中变化比较大的地方是,4月份中方公布的清单中曾针对税则号“39072090”其他初级形状的聚醚计划加征25%关税,但此次执行中却未见聚醚身影,那么意味着后续美国进口聚醚或存增量可能,这将进一步加剧国内聚醚供需矛盾。需求方面,中美贸易关税之争,对于聚氨酯行业来说空大于多,据悉床垫及软体家具类出口订单,特别是输美订单,十月份将呈现“断崖式”下挫,对于四季度而言政策的空头预期犹存。

供应方面看,三季度聚氨酯飘红的产品多数为供应紧缩,待四季度来临之际,多数产品检修或尘埃落地,加之TDI、环丙、聚合MDI、新戊二醇等产品均有新增产能在年底前待放,预计四季度供应增加预期日渐浓厚,亦不利于价格上行,故场内悲观气氛亦由此而生。

技术层面看,聚合MDI、聚酯树脂原料类产品已是连续三个月遭遇“割韭菜”,而且跌幅呈现逐步扩大之势,目前两者均未出现明显的止跌信号,若需求没有明显改观,预计后续惯性下滑的动力犹存。而TDI、纯MDI等产品刚刚加入下跌阵营,目前两者价格仍处于高位跌幅尚未打开,预计四季度仍有续跌预期。而环丙、聚醚尽管价格涨多跌少,但下游及终端需求不济,二者高位亦有些强弩之末,加之后续部分新增产能及停车装置复产预期亦会对其高位产生一定压力。

随着天气逐渐转冷,北方大气治理又将提上议事日程,华北、山东、东北等地区或将陆续准备进行错峰生产,传统高污染、高耗能等中下游企业特别是小厂,被责令降负停车概率加大,更加需求低迷预期。综上预计聚氨酯板块四季度走势或偏空运行。